平成26年度の住民税から変わる項目について

最終更新日:2019年1月25日

均等割の税率が引き上げられます

東日本大震災からの復興や防災の施策に要する費用の財源を確保するための臨時措置として、平成26年度からの住民税(市民税および県民税)均等割額に復興特別税としてそれぞれ500円が加算されます。災害に強い地域づくりのために、みなさまのご理解とご協力をお願いします。

| 均等割 | 改正前 | 改正後 |

|---|---|---|

| 市民税 | 3,000円 | 3,500円 |

| 県民税 | 1,000円 | 1,500円 |

| 合計 | 4,000円 | 5,000円 |

備考:住民税が非課税の方は、引き上げによる影響はございません。

適用期間

平成26年度から平成35年度までの10年間

給与所得控除の見直し

給与収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。

給与所得者の特定支出控除の見直し

特定支出の範囲に次に掲げる支出が追加されます。

(1)職務の遂行に直接必要な弁護士・公認会計士・税理士・弁理士などの資格取得費。

(2)職務と関連のある図書や職場で着用する衣服の購入費および職務に通常必要な交際費。(上限65万円)

ただし、(1)、(2)ともに、その支出が職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの

年金所得者の寡婦(寡夫)控除に係る申告手続の簡素化

公的年金等に係る所得以外に所得を有しなかった方が、寡婦(寡夫)控除を受けようとする場合、年金保険者(日本年金機構や共済等)に提出する扶養控除申告書に記載することにより控除が受けられます。その場合、住民税申告書の提出が不要となります。

ただし、年金保険者に提出する扶養控除申告書に寡婦(寡夫)の記載を忘れたり、扶養控除申告書を提出しなかった方は、寡婦(寡夫)の控除が適用されません。控除の適用にあたっては、確定申告書または住民税申告書の提出が必要となる場合があります。

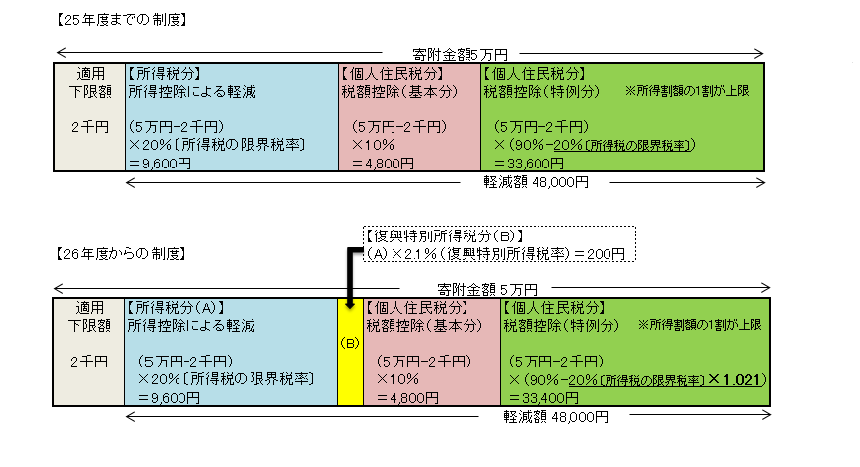

ふるさと寄附金税額控除の見直し

平成25年から平成49年まで復興特別所得税(所得税額の2.1%)が課税されることに伴い、所得税において寄附金控除の適用を受けた場合には、所得税額を課税標準とする復興特別所得税額も軽減されることになります。

それに伴い、地方公共団体に対する寄附金(ふるさと寄附金)に係る個人住民税の寄附金税額控除について、平成26年度から平成50年度までの各年度に限り、復興特別所得税分に対応する率を減ずる調整が行われます。

現在の制度と、平成26年度からの制度の違いについては下記の図のようになります。

税負担軽減の仕組み(年収700万円、寄附金5万円、夫婦扶養親族なしの場合)

お問い合わせ

税務課 市民税係

〒354-8511 埼玉県富士見市大字鶴馬1800番地の1 市庁舎1階

電話番号:049-252-7116

FAX:049-254-6351